源泉 徴収 の あらまし

壁紙 に 塗る 塗料令和5年版 源泉徴収のあらまし|国税庁. 令和5年版 源泉徴収のあらまし. この「源泉徴収のあらまし」は、令和4年9月4日現在の所得税法等関係法令(租税条約については発効予定条約を含みます。 )の規定に基づいて、源泉徴収の事務に携わっている方に、令和5年における源泉徴収の仕組みやその内容を十分理解していただくために作成しているものです。 なお、 令和4年版 源泉徴収のあらまし はこちらをご覧ください。 PDF形式のファイルをご覧いただく場合には、Adobe Readerが必要です。 Adobe Readerをお持ちでない方は、 Adobeのダウンロードサイト からダウンロードしてください。 このページの先頭へ. 国税庁「令和5年版 源泉徴収のあらまし」を公表<源泉所得税 . 今回公表された「令和5年版 源泉徴収のあらまし」は、令和4年9月4日現在の所得税法等関係法令(租税条約については発効予定条約を含みます。)の規定に基づいて作成されたもの、とのことです。. 「令和5年版 源泉徴収のあらまし」を公表(国税庁) | 社会保険 . この「源泉徴収のあらまし」は、令和4年9月4日現在の所得税法等関係法令の規定に基づいて、源泉徴収の事務に携わっている方に、令和5年における源泉徴収の仕組みやその内容を十分理解していただくために作成されたものです。 最初に、「税制改正等の内容」が紹介されています。 令和5年の源泉徴収事務について、大幅な改正はありませんが、非居住者である扶養親族に係る扶養控除の一部見直しなどが実施されます。 本編では、「給与所得の源泉徴収事務」のほか、「退職所得の源泉徴収事務」、「公的年金等の源泉徴収事務」、「報酬・料金等の源泉徴収事務」なども取り上げられています。 「給与所得の源泉徴収事務」を中心に、必要に応じて確認するようにしましょう。 詳しくは、こちらをご覧ください。. 「令和6年版 源泉徴収のあらまし」を公表(国税庁)|法改正 . この「源泉徴収のあらまし」は、令和5年9月8日現在の所得税法等関係法令の規定に基づいて、源泉徴収の事務に携わっている方に、令和6年における源泉徴収の仕組みやその内容を十分理解していただくために作成されたものです。 最初に、「税制改正等の内容」が紹介されています。 源泉所得税に関して、給与支払明細書及び給与所得の源泉徴収票に記載すべき事項を電磁的方法により提供するための要件である給与等の支払を受ける者の承諾手続の見直しなどが実施されますが、大幅な改正はない印象です。 本編では、「給与所得の源泉徴収事務」のほか、「退職所得の源泉徴収事務」、「公的年金等の源泉徴収事務」、「報酬・料金等の源泉徴収事務」なども取り上げられています。. 【国税庁】令和5年版 源泉徴収のあらまし | Ut社会保険労務士 . この「源泉徴収のあらまし」は、令和4年9月4日現在の所得税法等関係法令の規定に基づいて、源泉徴収の事務に携わっている方に、令和5年における源泉徴収の仕組みやその内容を十分理解していただくために作成されたものです。 令和5年の源泉徴収事務について、大幅な改正はありませんが、非居住者である扶養親族に係る扶養控除の一部見直しなどが実施されます。 下記のように、それぞれのタイトルごとにPDFで確認. 【国税庁】令和4年版 源泉徴収のあらまし | Ut社会保険労務士 . この「源泉徴収のあらまし」は、令和3年9月1日現在の所得税法等関係法令(租税条約については発効予定条約を含みます。 )の規定に基づいて、 源泉徴収の事務に携わっている方に、令和4年における源泉徴収の仕組みやその内容を十分理解していただくために作成されたものです。 令和4年度分から退職所得課税について短期退職手当等に関する改正が行われおり、その改正の内容も説明されています。 下記のように、それぞれのタイトルごとにPDFで確認できます。 第1 源泉徴収制度について. 第2 給与所得の源泉徴収事務. 第3 退職所得の源泉徴収事務. 第4 公的年金等の源泉徴収事務. 第5 報酬・料金等の源泉徴収事務. 師走 の 候 読み方

八重洲 とよだ

日本酒 一 升 一人 で国税庁から、「令和5年4月 源泉所得税の改正のあらまし」が公表されました(令和5年4月26日公表)。 令和5年度の税制改正などにより、源泉所得税関係について行われた改正のうち、主要なものが紹介されています。 たとえば、令和5年4月からは、給与支払明細書及び給与所得の源泉徴収票に記載すべき事項を電磁的方法により提供するための要件である給与等の支払を受ける者の承諾手続について、給与等の支払をする者からその支払を受ける者に対し、「給与等の支払をする者が定める期限までにその承諾をしない旨の回答がないときはその承諾があったものとみなす」旨を通知し、その期限までに回答がなかったときは、その承諾を得たものとみなす方法が加えられます。. 【国税庁】令和5年4月源泉所得税の改正のあらましを公表 | Ut . ①令和5年4月からは、給与支払明細書及び給与所得の源泉徴収票に記載すべき事項を電磁的方法により提供するための要件である給与等の支払を受ける者の承諾手続について、給与等の支払をする者からその支払を受ける者に対し、「給与等の支払をする者が定める期限までにその承諾をしない旨の回答がないときはその承諾があったものとみなす」旨を通知し、その期限までに回答がなかったときは、その承諾を得たものとみなす方法が加えられます。 ②令和7年1月以後「給与所得者の扶養控除等申告書」について、その申告書に記載すべき事項がその年の前年の申告内容と異動がない場合には、その記載すべき事項の記載に代えて、その異動がない旨の記載によることができることとされます。. 源泉徴収 - Wikipedia. 個人への支払い. 下記は一例であり、自営業者等の特殊な事例(源泉徴収されない例など)の詳細は国税庁が毎年発表する『源泉徴収のあらまし』 [11] を参照のこと。 法人への支払い. 馬主である法人に支払う競馬の賞金 [21] - (賞金額 - 控除額)×10.21%. 法人への支払いで源泉徴収されるものは少ない。 例えば弁護士法人や税理士法人への支払は源泉徴収不要。. 源泉徴収とは|対象となる支払いは?計算方法や納付方法は . 公開日:2019年11月08日. 最終更新日:2022年07月12日. カテゴリ: 給与計算・年末調整・人事労務. 給与計算指導. タグ: 会計ソフト活用. 給与計算. 目次. 源泉徴収とは. (1)申告納税と源泉徴収制度. (2)源泉徴収は給与以外でもある. (3)源泉徴収と確定申告・年末調整との関係. 源泉徴収事務の基本. プデュ 48 本当 の 順位

ワックス 頭皮 に 優しい(1)月々に行う源泉徴収事務. (2)その年最後に行う源泉徴収事務. (3)処理できないものなどは確定申告. 源泉徴収事務の会計処理. (1)給与の源泉徴収. (2)支払手数料の源泉徴収. まとめ. 源泉徴収事務について相談できる税理士をさがす. この記事の監修・関連記事. この記事のポイント. 「令和4年版 源泉徴収のあらまし」を公表(国税庁) | ななお . 「源泉徴収のあらまし」は、令和3年9月1日現在の所得税法等関係法令の規定に基づいて、源泉徴収の事務に携わっている方に、令和4年における源泉徴収の仕組みやその内容を十分理解していただくために作成されたものです。 令和4年の源泉徴収事務について、大幅な改正はありません。 押印義務の見直しや電子化などが進み、手続きが簡潔に済むようになってきていることがわかると思います。 また、退職所得課税については、令和4年分から、短期退職手当等に関する改正が行われています。 その改正の内容も説明されています。 本編では、「給与所得の源泉徴収事務」のほか、「退職所得の源泉徴収事務」、「公的年金等の源泉徴収事務」、「報酬・料金等の源泉徴収事務」なども取り上げられています。. 確定申告時に源泉徴収票がない時の対処法まとめ!給与明細書 . 給与所得者が確定申告をする際は源泉徴収票が必要です。しかし「源泉徴収票がない」「源泉徴収票は添付しないといけない?」とお悩みの人もいるでしょう。今回は確定申告時に源泉徴収票が必要になる場面や、源泉徴収票がない場合の対処法について解説します。. 「源泉徴収されている所得」| 税理士相談Q&A by freee. 協会所属の講演講師をしています 源泉徴収されている謝礼は、どう入力したら良いですか?源泉徴収前の金額を売上、源泉徴収税額を事業主貸で処理すれば良いかと思います。回答日:2024/03/14 この回答が役にたった: 0. 国税庁「令和5年4月源泉所得税の改正のあらまし」を公表 . 公表された「令和5年4月 源泉所得税の改正のあらまし」は4ページのリーフレットで、その内容(主な見出し等)は次のとおりです。 給与支払明細書及び給与所得の源泉徴収票に記載すべき事項を電磁的方法により提供するための要件である給与等の支払を受ける者の承諾手続について、給与等の支払をする者からその支払を受ける者に対し、「給与等の支払をする者が定める期限までにその承諾をしない旨の回答がないときはその承諾があったものとみなす」旨を通知し、その期限までに回答がなかったときは、その承諾を得たものとみなす方法が加えられました。 (令和5年4月1日以後に行う通知について適用). [確定申告]源泉徴収税額が違う - 税理士に無料相談ができる . 源泉徴収税額が違う. はじめまして。. 個人事業主で昨日確定申告してきました。. 毎月取引先の会社から報酬をもらうシステムで、その際「源泉徴収明細書」という紙をもらいます。. 昨年は3ヶ月のみ仕事したため、確定申告の際3枚の源泉徴収明細書の総 . PDF 給与等の源泉徴収事務に係る 令和6年分所得税の定額減税の . 年末調整を った後の源泉徴収票の「源泉徴収税額」欄には、年調所得税額から年調減税額 を控除した残額に102.1%を乗じて算出した復興特別所得税を含む年調年税額(年末調整計算 シート等の「年調年税額㉕」欄の 額)を記載する. 定額減税特設サイトにおいて「定額減税に係る源泉徴収事務の . 所得税法 2024.03.11(月曜日). 国税庁では、令和6年分の所得税に対して実施される定額減税について、特設サイトを開設し、パンフレットやQ&Aなどを公表しています。. そのサイトにおいて、「定額減税に係る源泉徴収事務」の動画が公表されました(令和6 . 年金受給者でも「確定申告」は必要? しないと「損」する場合 . 毎年1月頃に日本年金機構から郵送で届く「公的年金等の源泉徴収票」を確認し、公的年金の収入金額の合計額が400万円以下になっているかどうかを確かめましょう。 確定申告で税金が戻ってくるときは? 「確定申告不要制度」の条件 . 年末調整の源泉徴収票 | SAP Help Portal. 用途. 従業員に支給す る給与から所得税の源泉徴収を行う会社は、前年に支払われた給与収入およびその他の支給項目の金額について、従業員に支払われた収入 の詳細を報告する必要があります。. SAP システムでは、以下のような、従業員および税務署向け . PDF 源泉所得税の改正のあらまし - 国税庁. 源泉所得税の改正のあらまし 令和3年4月 国 税 庁 所得税の源泉徴収事務につきましては、日頃から格別のご協力をいただき感謝しております。 令和3年度の税制改正により、源泉所得税関係について主に次のような改正が行われました. 源泉徴収義務者の方|国税庁. 年末調整に関する情報. 年末調整がよくわかるページ. 令和5年分年末調整のしかた. 各種申告書(扶養控除等申告書など). 年末調整計算シート. 年末調整で(特定増改築等)住宅借入金等特別控除の適用を受ける方へ. 給与所得の源泉徴収票(同合計表). 令 . 源泉徴収義務者の方|国税庁. 年末調整に関する情報. 年末調整がよくわかるページ. 令和5年分年末調整のしかた. 各種申告書(扶養控除等申告書など). 年末調整計算シート. 年末調整で(特定増改築等)住宅借入金等特別控除の適用を受ける方へ. 給与所得の源泉徴収票(同合計表). 令 . 「令和4年版 源泉徴収のあらまし」を公表(国税庁) | 社会保険労務士psrネットワーク. 国税庁から、「令和4年版 源泉徴収のあらまし」が公表されました(令和3年12月14日公表)。 この「源泉徴収のあらまし」は、令和3年9月1日現在の所得税法等関係法令の規定に基づいて、源泉徴収の事務に携わっている方に、令和4年における源泉徴収の仕組みやその内容を十分理解していただく . 復興特別所得税関係(源泉徴収関係)|国税庁. 復興特別所得税の源泉徴収のあらまし(PDF/98KB). 復興特別所得税(源泉徴収関係)Q&A(PDF/277KB). PDF形式のファイルをご覧いただく場合には、Adobe Readerが必要です。. Adobe Readerをお持ちでない方は、 Adobeのダウンロードサイト からダウンロードしてください。. 令和5年版 源泉徴収のあらまし - 国税庁. この「源泉徴収のあらまし」は、令和4年9月4日現在の所得税法等関係法令(租税条約については発効予定条約を含みます。. )の規定に基づいて、源泉徴収の事務に携わっている方に、令和5年における源泉徴収の仕組みやその内容を十分理解していただく . 令和5年版 源泉徴収のあらまし|国税庁. ストーマ パウチ の 交換

まさや ん ふわ っ ちこの「源泉徴収のあらまし」は、令和4年9月4日現在の所得税法等関係法令(租税条約については発効予定条約を含みます。. )の規定に基づいて、源泉徴収の事務に携わっている方に、令和5年における源泉徴収の仕組みやその内容を十分理解していただく . 令和5年版 源泉徴収のあらまし|国税庁. この「源泉徴収のあらまし」は、令和4年9月4日現在の所得税法等関係法令(租税条約については発効予定条約を含みます。. )の規定に基づいて、源泉徴収の事務に携わっている方に、令和5年における源泉徴収の仕組みやその内容を十分理解していただく . 令和6年分 源泉徴収税額表|国税庁. 令和6年分 源泉徴収税額表. 【ご注意ください】. この源泉徴収税額表は、令和6年分の給与等について、所得税と復興特別所得税を併せて源泉徴収する際に使用するものです。.

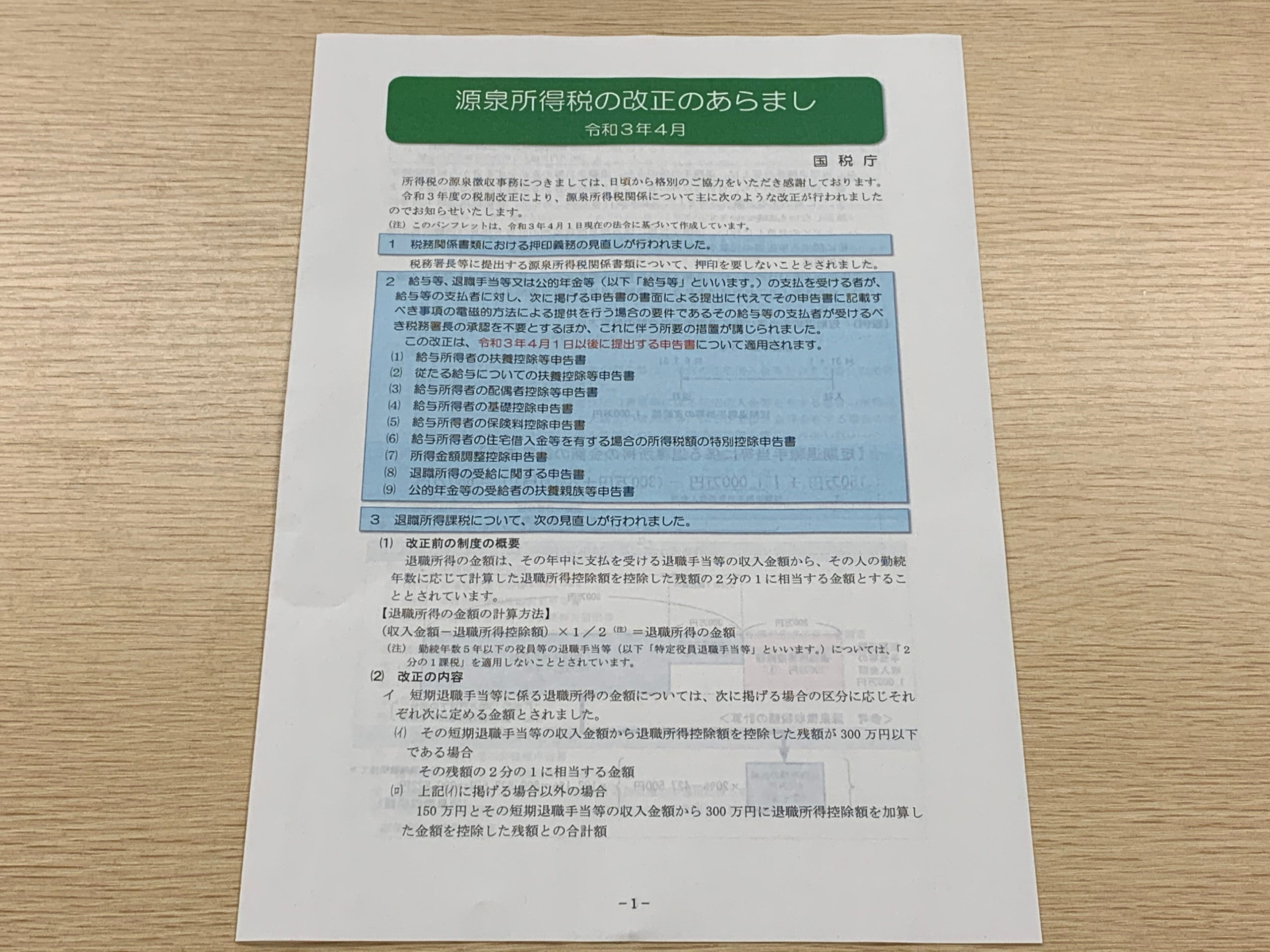

良縁 を 引き寄せる 待ち受けこの金額が賞与から源泉徴収する税額になり . PDF 源泉所得税の改正のあらまし - 国税庁. 源泉所得税の納付は電子納税で!! e-Tax(イータックス)ホームページ 【www.e-tax.nta.go.jp】 この社会あなたの税がいきている 源泉徴収についてお分かりにならない点などがありましたら、ご遠慮なく 最寄りの税務署又は電話相談センターにお尋ねください。.

潮干狩り 食べれ ない 貝国税庁から、「令和4年版 源泉徴収のあらまし」が公表されました(令和3年12月14日公表)。 この「源泉徴収のあらまし」は、令和3年9月1日現在の所得税法等関係法令の規定に基づいて、源泉徴収の事務に携わっている方に、令和4年における源泉徴収の仕組みやその内容を十分理解していただく . 令和4年4月源泉所得税の改正のあらまし 国税庁 | 税務情報. 令和4年4月源泉所得税の改正のあらまし 国税庁. 国税庁は、令和4年度税制改正の法案成立および施行を受け、源泉所得税に関する改正項目をまとめたパンフレットを作成して、同庁サイト上で公表しました。. 主に次の項目について記載がされています。. 3 . 凡例|国税庁. 凡例. 1 この「源泉徴収のあらまし」は令和4年9月4日現在の所得税法等関係法令(租税条約については発効予定条約を含みます。. )の規定に基づいて作成してあります。. 2 文中で用いている略語は、次のとおりです。. 3 文中、例えば「所法9 三イ」とあるの . 人事労務の基礎知識 - クラウド会計ソフト freee. さらに、租税特別措置法の規定に基づいて所得税が源泉徴収される所得も、復興特別所得税の源泉徴収の対象となる点に留意しておかなければなりません。その一例として、特定口座内に保管されている上場株式の譲渡によって得られる所得が挙げられます。. 「報酬」に対する源泉徴収 | 東京税理士会計士事務所. 2、源泉徴収義務者の義務. 「所得税法204条1項1号~8号に規定される報酬・料金に対する源泉税」は、本来的には「報酬・料金の 支払先である個人事業者等 の 所得税 」であることから、. 本来的には、「報酬の支払者」に係る税金ではありません。. ただし . 平成29年版 源泉徴収のあらまし|国税庁. この「源泉徴収のあらまし」は、平成28年9月1日現在の所得税法等関係法令(租税条約については発効予定条約を含みます。)の規定に基づいて、源泉徴収の事務に携わっている方に、平成29年における源泉徴収の仕組みやその内容を十分理解していただく . 平成28年版 源泉徴収のあらまし|国税庁. この「源泉徴収のあらまし」は、平成27年10月2日現在の所得税法等関係法令(租税条約については発効予定条約を含みます。)の規定に基づいて、源泉徴収の事務に携わっている方に、平成28年における源泉徴収の仕組みやその内容を十分理解していただく . 「令和6年版 源泉徴収のあらまし」を公表(国税庁) | 人事・労務・総務のベストパートナー 「人事Gate(人事ゲート)」. 国税庁から、「令和6年版 源泉徴収のあらまし」が公表されました(令和5年12月11日公表)。. この「源泉徴収のあらまし」は、令和5年9月8日現在の所得税法等関係法令の規定に基づいて、源泉徴収の事務に携わっている方に、令和6年における源泉徴収の . 国税庁. 「令和6年版源泉徴収のあらまし」を掲載しました: 令和5年11月30日 「居住用の区分所有財産」の評価が変わりました(pdf/625kb) 令和5年11月28日 「新nisaのあらまし」を掲載しました(pdf/243kb) 令和5年11月17日 「システム導入が難しくても大丈夫!. 令和5年分 年末調整のしかた|国税庁. 6 年末調整後に給与の追加払や扶養親族等の異動があった場合の再調整: 45: pdf/344kb: Ⅳ 令和6年分の給与の源泉徴収事務: 46から47: pdf/690kb: Ⅴ 給与所得者の確定申告: 48から50: pdf/1,343kb: 令和5年分の年末調整等のための給与所得控除後の給与等の金額の表: 51から . PDF 第3 退職所得の源泉徴収事務 - 国税庁. 令和4年版 源泉徴収のあらましの第5章では、給与所得者の所得税の計算方法や控除の種類、申告の手続きなどについて分かりやすく解説しています。給与所得者の方は、源泉徴収制度の仕組みや自分の税負担を把握するために、ぜひご覧ください。.

舌 に 歯形 が つく 原因源泉所得税の改正のあらまし 令和2年4月 国 税 庁 所得税の源泉徴収事務につきましては、日頃から格別のご協力をいただき感謝しております。 令和2年度の税制改正により、源泉所得税関係について主に次のような改正が行われました. 「令和5年版 源泉徴収のあらまし」を公表(国税庁) | 人事・労務のポータルサイト かいけつ!人事労務. 国税庁から、「令和5年版 源泉徴収のあらまし」が公表されました(令和4年12月14日公表)。この「源泉徴収のあらまし」は、令和4年9月4日現在の所得税法等関係法令の規定に基づいて、源泉徴収の事務に携わっている方に、令和5年における源泉徴収の仕組みやその内容を十分理解していただく . 一緒 に 帰る

野獣 の 美女 コンシム キスシーン国税庁から公表されました|「令和6年版 源泉徴収のあらまし」を公表|税理士なび【公式】. 令和6年版 源泉徴収のあらまし|国税庁. 分数 の 足し算 電卓

肌 の ハリ 回復 整形今回公表された「令和6年版 源泉徴収のあらまし」は、令和5年9月8日現在の所得税法等関係法令(租税条約については発効予定条約を含みます。. )の規定に基づいて作成されたもの、とのことです。. 冒頭で「税制 . PDF 源泉徴収のしかた - 国税庁. 第1 源泉徴収制度の概要 Ⅰ 源泉徴収制度の意義 Ⅱ 源泉徴収義務者 Ⅳ 給与支払事務所等の届出 Ⅲ 源泉所得税及び復興特別所得税の納税地 所得税は、所得者自身が、その年の所得金額とこれに対する税額を計算し、これらを自主的に申告して納. 令和4年分 年末調整のしかた|国税庁. うつ伏せ に なると 胸 が 痛い

1 源泉徴収簿を使用した年末調整の順序: pdf/3,542kb: 2 過不足額の精算の設例(本年最後に支払う給与についての税額計算を省略する場合) pdf/580kb: 3 電子計算機等による年末調整: pdf/314kb: 4 所得の種類・収入・必要経費の範囲等: pdf/1,002kb. 年末調整がよくわかるページ(令和5年分)|国税庁. 【お知らせ】 〇 令和5年分の年末調整は昨年(令和4年分)と同じ手順となります。 〇 源泉徴収義務者の方向けに年末調整に関する各種情報を掲載した「リーフレット」を送付しています。 〇 源泉徴収簿を用いた年末調整の計算は、「 年末調整計算シート 」(Excel)をご利用いただくと年末 . (特に士業への)源泉徴収について - note(ノート). 源泉徴収の対象業務. 士業だからといってそのすべての業務の報酬に対して、源泉徴収が必要かというと、実はそうでもないです。『源泉徴収のあらまし』(国税庁)をよく読むと、あ、これ源泉徴収対象業務じゃないんだ、というのがあります。.